| 安心と信頼、地域に愛され30年、相続税・贈与税の税金対策無料相談は藤原義明税理士事務所へ |

|

藤原義明税理士事務所 |

ごあいさつ |

所長の紹介 |

主な顧問先の業種 |

業務内容 |

税理士 |

行政書士 |

社会保険労務士業務 |

経営方針・規則等 |

藤原サクセス会 |

実務知識 |

お笑いコーナー |

開運コーナー |

関連会社 |

アクセス/地図・周辺マップ |

営業日時 |

お問い合わせ |

藤原総合会計事務所

| |

![]()

web site: http://www.fujiharakaikei.com

| トップページ → 知らないと損する!「相続の法律と税金」誰も教えてくれない相続対策のノウハウ 一 相続対策の必要性 二 相続対策の区分 三 法律対策 四 相続税と贈与税の知識 五 相続税対策 六 事業承継対策 |

|||||||

五 相続税対策 1 生前贈与(暦年課税)の活用 相続税対策で最も効果があるのが暦年課税による生前贈与で、贈与した財産は相続財産に加算する必要はありません。(ただし、相続開始前3年以内の贈与で相続財産を取得する人の場合は加算されます。)又、遺言することに抵抗を感じる人は、生前贈与により紛争の予防を図ることができます。 贈与税は10%から55%の累進課税で、高額な贈与は税負担が高くなりますが、相続税の累進税率(10%~55%)が適用される税率よりも低い贈与税率の範囲内において贈与すると有利です。又、1年間受贈者1人に110万円の基礎控除がありますので、110万円以内なら無税、150万円の場合は(150万円-110万円)×10%=4万円の贈与税となります。(贈与税のあらましの算式参照。) (1)連年分割贈与の利用 1年に1,500万円の贈与を受けますと、一般贈与の贈与税は、(1,500万円-110万円)×45%-175万円=450.5万円となります。これを毎年150万円ずつ、10年に分割して贈与を受けますと、150万円の贈与税は上記の通り、4万円ですから10年で40万円となり、1年で贈与した場合と比べて450.5万円-40万円=410.5万円安くなります。このように毎年分割して贈与する方が、贈与税が安くなります。ただし、同一人に「毎年150万円ずつ10年間で1,500万円贈与する」という契約であれば、一括で贈与したとみなされる場合がありますので、贈与金額、贈与日等はその都度契約し、金額や贈与時期に変化をつける方が良いでしょう。 (2)多数の受贈者を利用 1年に毎年均分に10年間贈与する贈与税の総額と、2人に毎年均分に5年間贈与する贈与税の総額、及び、5人に同様に2年間贈与する贈与税の総額は同額となります。 なるべく早く相続財産を減らしたい場合は、贈与者の妻、長男、長男の妻や子(孫)、次男等、多数の受贈者を利用する方法があります。 <例>評価額1,500万円の土地を父親から子へ贈与する。 ・1人に1年で贈与すると 贈与税(上記で計算)450.5万円 ・1人に10年で贈与すると 贈与税(上記で計算)40万円 ・3人に5年で贈与すると1,500万円÷3人÷5年=100万円 基礎控除の110万円以下となり贈与税0円となります。 (ただし不動産の場合は登記費用、登録免許税、不動産取得税等が別途必要となります。) (3)世代を飛ばした贈与の利用 孫や曾孫に贈与すると子や配偶者と比べて次の相続(二次相続)を飛ばすことができます。すなわち、孫の場合は一代、曾孫の場合は二代の世代を飛ばす効果があります。 (4)将来値上りの予想される物を早く贈与 宅地開発が予想される山林や農地、その他値上りの予想される宅地等は、早いうちに贈与し、現金、預金、建物、動産等の値上りしないもの(又は値下りするもの)は後で贈与し、株券は、値下りしたときに贈与する方が有利です。 (5)資金贈与より物件贈与の活用 現金や預金は、1,000万円は1,000万円の金銭の価額(定期預金等については利息を加算した額)となりますが、土地や建物のような不動産の場合は、時価と贈与税の計算の基となる相続税評価額に差があります。原則として、時価より評価額の方が低くなっています。土地においては、おおむね時価の80%が相続税評価額と言われています。建物は現在も50%~70%の評価が多いと思います。したがって、相続税評価額が同じでも、金銭で贈与するより物件で贈与する方がより多くの財産を贈与できることとなります。 土地や建物等の物件で、分割して贈与する場合は、分筆をする必要はなく全体の10分の1や5分の1などの分数による持分贈与の方法によって贈与することができます。この物件贈与は、取得後すぐに贈与すると資金贈与とみなされる場合がありますので注意してください。 (6)将来売れる不動産を贈与 所有している不動産(土地、建物)が数年後に道路用地等の公共用地のために収用が予定されている場合や、住宅用地として売却を予定している土地がある場合は、売却されるまでの間に多数の受贈者に連年分割贈与をしておく方法があります。 これは、その不動産が売却された場合の価額が5,000万円で、その不動産の現在の相続税評価額が2,000万円としますと、贈与税は評価額で計算され、贈与後売却されると時価相当額の現金が手元に残ることとなります。又、不動産を売却すると譲渡所得が課税されますが、譲渡所得の特別控除額として収用の場合は1人5,000万円、居住用の場合は1人3,000万円の控除がありますので、持分贈与の方法によって売却予定の不動産を共有にしておくと特別控除額が多く適用できることになります。ただし、収用等の買取りの申し出を受けた日以後に贈与しますと、資金(売却価額)贈与とみなされますので注意してください。 (7)贈与税の配偶者控除の活用 婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産を購入する資金の贈与である場合は、贈与税の配偶者控除として2,000万円の特例の適用があり、基礎控除110万円と合わせて2,110万円までは無税で贈与することができます。(贈与税は無税ですが、贈与登記時の登録免許税と不動産取得税が必要です。)要件として、贈与を受けた年の翌年の3月15日までにその居住用不動産に居住し、引き続き居住する見込みであることが必要です。居住用の土地、建物のいずれか一方のみの贈与も可能ですが、不動産取得税の住宅用の特例を受けるためには、土地および建物(おおむね築30年以内の中古建物)を合わせて贈与する方が得策となります。なお、この場合、例えば土地および建物の相続税評価額の合計額4,200万円としますと、無税で贈与する場合は、それぞれ2分の1の持分贈与にしますと、4,200万円×2分の1=2,100万円となり特別控除額と基礎控除額以下の金額となります。この特例は同一配偶者につき一生に一度しか使えません。 (8)相続開始前3年以内の贈与でも有利 相続開始前3年以内の贈与は相続税の対象として相続財産に加算される ことになっていますが、それでも贈与するメリットはあります。

(9)経営の贈与をしておく 現金や預金の贈与をするより、それらの財産を生み出す事業、すなわち経営の贈与をする方が相続税対策としては有効です。父が営んでいる個人事業であれば、まず子に移転する場合、申告名義人の変更として、父において廃業届、子においては開業届(その他青色申告承認申請書等)を税務署に提出します。 営業財産のうち、売掛金、商品等の資産と買掛金、借入金等の負債を差し引いた正味財産額は110万円以内なら贈与税は無税ですが、多額の場合は父よりの借入金として分割返済する方法もありますが、土地や建物、車両、備品、機械等の固定資産は父の所有として使用貸借にて借りる方法がベターです。 この場合、固定資産税・減価償却費・修繕費については同一生計の場合は父の所有であっても事業者である子の所得の計算上、必要経費になります。 (10)借入金返済額の贈与 将来値上りしそうな土地を長男名義にて取得したいとき、自己資金と銀行借入金にて購入し、毎月の借入金の返済を親からの贈与資金で行う方法があります。1年間で110万円の贈与税の基礎控除がありますので元利合計の返済額が110万円以下なら無税となります。 (11)非課税贈与などの活用

< 贈与のポイント > (1)長期計画で実行する 相続開始前3年以内の贈与で相続財産に加算されないため、又、贈与税の 負担を軽減するために長期計画で贈与を実行することが重要です。 (2)贈与証拠を残す 配偶者や子および孫等の名義の預貯金が単なる名義のみであって事実上 の所有者は被相続人であるとみなされる場合があります。 過去に被相続人から贈与を受けた預貯金であるなら贈与を証明できる 証拠を残しておくことが必要です。

(3)名義書換の時は、家族の印鑑を違ったものにする 預貯金を贈与した場合は、贈与者と受贈者の通帳の印鑑は違ったものにしておくことが必要で、同一の印鑑であると贈与財産が贈与者の支配下にあるとみなされ贈与したことになりません。名義借用預金とみなされないよう家族の印鑑は全員区別しておくことです。 (4)受贈者がもらったことを認識しているか 親が自分の預貯金を勝手に家族名義に変更しても贈与ではありません。贈与は贈与者と受贈者の双方行為であり、受贈者に贈与の認識がなければ贈与とはなりません。子が幼い場合は妻、孫が幼い場合は息子夫婦に認識させて預貯金を管理させることです。 (5)受贈者に引渡し管理 預貯金の贈与の場合は通帳やお届け印はもらった方で管理させることです。 (6)預貯金、株券の贈与は、利息、配当の受取りも受贈者に (7)共同購入の時は持分登記 マイホームを夫婦や親子で購入する場合、それぞれの資金負担の割合に応じて持分登記をすれば贈与税はかかりません。 (8)誤った贈与は取り消し可能 2 家族名義預金(株券)の整理 家族名義になっている預金や株券は、それぞれ家族の所有財産か、 又は家族の名義を借用した被相続人の所有財産かを区別 しておく必要があります。一般的にはどこのお宅でも本人名義や 家族名義の預金通帳のお届け印が同じで、全て本人が保管している ケースがあります。この場合は、事実上家族の所有財産であっても 本人(被相続人)の財産であるとみなされる場合があります。 給与所得や不動産所得などの所得のある家族は、それぞれ家族の お届け印を決めた通帳に収入を振込むようにして、家族が自ら通帳を 管理することです。又、贈与を受けた預金についても同様に 行い、贈与証拠も残しておくことが大事です。 すなわち家族名義の預金については、資金の源泉やその預金を自由に 引出せる人(管理人)、通帳や印鑑の保管状況等によって、相続の時に 事実上誰の所有財産であるかを区別できるように、事前に整理して おく必要があります。つまりその預金の管理と支配は誰が行っているか、贈与税の申告書を提出していても贈与者が管理と支配をしている預金は、名義にかかわらず贈与者のものとみなされます。 3 親子間でも土地の売買をすることができる 将来値上りする土地や収用等にかかる土地について、時価の低い 時に家族に譲渡しておく方法があり、親子や夫婦間でも土地 の売買をすることができます。金銭の授受がなければ贈与となり ますので、売買契約書を作成し、売買金額は時価として、 売却代金の流れを明確にしておく必要があります。ただし、譲渡 した方に譲渡所得に対する税金が課税されます。 4 現金預金を不動産や動産に換えておく 現金預金の金額は100%評価額になります。土地については 宅地や農地、山林等の地目により異なりますが、1の(5)の物件贈与の活用 で記述した通り、時価より相続税評価額の方が低いのが原則であります。 また建物については相続税評価額が取得価額よりかなり低 額となりますので、生前中に土地や居宅の購入、居宅のリフォーム やガレージ等の付属設備の建築、乗用車や家財道具等を 購入しておく方法があります。建物や設備、車、備品等は減価 償却資産といい、時の経過と共に価値が下がっていきますので、 金銭で購入しておくことにより相続財産を減少させる効果が あります。 5 借入金の活用 土地の評価が高かった頃は、相続税の節税対策として借入金の活用が 流行しました。例えば、1億円の土地を銀行より借入して購入 しておくと、相続の時、1億円で購入した土地の相続税評価額が 6,000万円とすると、銀行借入金1億円が債務控除できますので 差引4,000万円の財産のマイナスとなり、他の相続財産の価額の 合計から控除できることとなり、相続税を安くすることができ、相続後 その土地を相続人が1億円で売却して借入金を返済するという方法がありました。(売却した時の譲渡所得は1億円-1億円=0円です。) 時価が低くなってくると相続対策より借入金に対するリスク が生じますので活用しにくい状況といえます。 しかしながらマイホームを新築するとか、新規事業の開始の為に 新店舗を購入する等の必要がある場合は、自己資金や借入金にて 不動産を購入し、相続税対策として活用することができます。 6 相続税の非課税財産の活用 (1) 香典 香典は非課税になりますので、受取った香典で葬式費用を支払った 場合でも葬式費用は控除できます。したがって、香典返しの費用は葬式費用 には該当しないことになります。 (2)弔慰金 弔慰金は非課税ですが、社会通念からみて高額なものは課税されます。高額かどうかの判定は次の基準によりその金額を超える部分 の弔慰金は、退職手当金とみなされます。

相続人が取得した生命保険金でみなし相続財産となるもののうち、 500万円に法定相続人の数を乗じて計算した金額以下の部分は 相続税は非課税となります。 (4)退職手当金 相続人が取得した退職手当金でみなし相続財産となるもののうち、 500万円に法定相続人の数を乗じて計算した金額以下の部分は 相続税は非課税となります。 (5)墓地、仏壇 墓地、墓石、仏壇、仏具などの祭祀用財産は相続税が非課税と なっています。黄金の仏壇などについては、これが非課税財産となるか どうかについてその状況に応じますので注意が必要です。また、分譲墓地 をローンで購入した場合には、墓地は非課税財産となりますが、 この場合のローンは相続税の計算上の債務となりませんので、何の効果もありません。 相続が起こる前に墓地や仏壇を現金預金で購入しておくと相続財産を減少させる効果があります。 7 孫などを養子にする (1)養子縁組による税法上の効果 養子縁組を行うことにより法定相続人が増加します。このことは四の1(相続税のあらまし)で記載したとおり、法定相続人が増えるほど相続税は安くなります。

民法上養子縁組により養子は縁組の日から養親の相続権を 有することになりますが、従前多数の者を養子縁組にする租税回避行為 が多かったため相続税法上、法定相続人の数に次のような制限を 設けています。 (法定相続人の数に参入できる養子の数)

民法上は養子の人数に制限はなく、すべての養子は法定相続人となり 相続権を有します。 長男は相続人であるので長男の妻も相続人となれば、親の財産を 子供夫婦で相続することができ、財産を分散しておけば子供の相続 の時、相続税が軽減され、夫婦それぞれの相続の時に相続税の 基礎控除が使えることになり、又、どちらか一方の相続の時には 必ず配偶者の税額軽減(後述)が活用できることになります。 (4)養子縁組の手続き等

8 孫に遺贈する 孫を養子にして世代を飛ばす方法があっても、養子縁組は 戸籍に記載され養子縁組をすることに抵抗を感じる人もいます。 (1)将来被相続人となる親の財産が少なく、相続人となる子供の 財産が多い時は、親の財産を子供が相続すると将来の 子供の相続の時に相続財産が増えて相続税が高くなるような 時、直接孫に遺贈(遺言により財産を贈与)する方法があります。 孫は代襲相続人になる場合や養子の場合を除き相続権は ないが、生前に財産を孫に遺贈する旨の遺言書を作成しておけば、相続開始後、孫に財産を取得させることができます。この孫が取得する財産は相続税額 の2割加算の対象となりますが、相続財産が相続税の基礎控除額以下の場合は相続税額が生じないので全く影響がないことになります。 (2)将来被相続人となる親の財産が多い時は、将来の値上りが大きい と思われる土地を孫に遺贈すれば、将来、より大きな節税効果 が得られます。 その財産の評価額の上昇や子の財産の多寡にもよりますが、一世代 飛び越して財産を移転することで将来の相続税よりも、いまの 2割加算された相続税の方が、かなり低くなる場合があります。 9 相続税の配偶者控除の活用 被相続人の配偶者が相続又は遺贈により財産を取得した場合、 前述の相続税のあらまし[ステップ7]の2の税額控除の(2)(配偶者の 相続税額の軽減)を参照の通り、最高1億6,000万円までの配偶者 の課税価格については、税額軽減額として控除され相続税額が生じない制度になっています。 (1)夫婦で平等に財産を持つようにしておく 夫に財産が多くて妻には財産がほとんど無い場合、夫が先に 死亡すれば夫の相続においては、残された妻には配偶者控除 の適用があり相続税が軽減されますが、妻が先に死亡すると夫 の相続の時には配偶者がいないケースになり、この配偶者の税額 軽減が適用できないことになります。 財産を夫婦でほぼ均等に所有していると、夫婦のどちらが 先に死亡しても、この配偶者の税額軽減が適用できることに なります。財産を夫婦で共有したり平等に所有したりする方法としては、 前述しました7(3)b.(長男の妻などを養子にして財産の分散化ができる) を参照してください。 (2)配偶者の分割財産の検討 被相続人に配偶者がいる場合で課税財産が多い時は、 配偶者の税額軽減の適用を受けて節税する方法がベターですが、 今後の配偶者の相続対策を考慮して分割財産を検討すること が重要です。下記10を参照してください。 10 2次相続のことも考慮した対策 一般に夫から妻への相続を1次相続、妻から子供への相続を2次 相続といいます。相続対策は1次相続だけではなく、2次相続のことも 考慮して立てることが必要です。 (1)1次相続と2次相続 夫から妻への相続については、妻の相続した財産が法定相続分か1億 6,000万円以下のときは配偶者の税額軽減により、妻の納める相続税は ゼロになります。しかし、その後の妻から子供への相続については、 税額の軽減がありませんので、子供の相続税負担は重くなります。 このため、相続対策は1次相続だけでなく2次相続についても 考慮することが必要です。 (2)2次相続を考慮して1次相続を 厳密には1次相続から2次相続までの間がどれくらいかによって異なる のですが、将来の相続時期については誰もわかりませんので、あらかじめ 考えられる対策をうっておいた方が良いでしょう。一般には次のような 対策があります。

11 会社に土地を賃貸する 会社に事務所や工場用地として土地を賃貸し、将来借地権を発生させ 土地の評価を下げる方法があります。最初に土地を賃貸する場合には、 次の2つの方法があり、専門的になりますので要点のみ記入します。 (1)相当地代(土地の相続税評価額の3年間の平均額に年6%を かけた金額)を取る場合 地価が上昇しているとき当初の相当地代を改訂せずに据え置くと 土地の評価額の上昇した部分は、法人に借地権が自然発生 し、その部分だけ個人から法人へ移転します。 (2)相当の地代より低い地代の場合は法人税法上、借地権 の認定課税の問題が生じますので「土地の無償返還に関する届出書」 を提出した場合 将来の土地の評価は借地権割合20%を控除した80%の 評価となります。 12 宅地に賃貸物件を建てる 遊休状態の土地を有効活用し、アパートやテナント等を建てて賃貸 すれば約15~20%土地の相続税評価額が低くなりますし、小規模 宅地の評価減を適用した場合には、200㎡までは更に50%低くなります。 次に、建築資金は、自己資金または借入金で行う場合、 現金預金が減少又は借入金が発生した額は、相続財産の合計額が 同額だけ減少しますが、建築した建物は約50%の評価額 となり、さらに建物については貸家になるため貸家権が控除 されることになります。 <例>

この対策は相続税対策には効果があり、又、固定資産税や都市計画税が大幅に 安くなりますが、近年、アパート建築が増えて供給過剰の感がありますので、アパートの 経営がうまくいくかどうか、建築する前に相当綿密に調査することが必要です。当会計事務所でおすすめするものではありませんのですべて自己責任で行ってください。 13 青色専従者給与の活用

14 個人事業を法人にする 個人事業の利益が多額の場合は法人成りをすることによって所得に対する 税金の節税対策になり、将来の事業主の相続対策に効果があります。 (1)持分株式で分散化できる 株式会社等の法人の財産は株主の所有となりますので、設立の時に 株主を家族などに分散化しておけば、法人で今後蓄積されていく財産は 株主のものであり、相続の時は被相続人の持株に対する株式の評価額が 相続財産となります。 (2)持株の評価は弾力性がある

個人事業の場合は事業主が死亡しますと、預貯金、商品、売掛金、 機械や車両運搬具等の事業用資産及び買掛金、借入金等の 事業用債務について相続手続きを行う必要があり、相続人が 事業を承継する場合、売上先や仕入先についても新たに 取引の変更手続きを行うことになります。 特に預貯金については相続人全員の協議による実印の押印がないと引き出すことができませんので、すみやかに遺産分割ができない場合は資金繰りに支障をきたすことになります。又、営業許可を要する業種にあっては新規に許可が必要ですし、 借地借家契約やさまざまな規則や契約書の変更、関係する官公庁 等にも変更手続きを要します。 法人の場合は、代表取締役の変更登記をして取引関係の方に ご案内をするだけで、今までの取引は継続され複雑な変更手続き は不要となります。相続財産である法人の株式については誰が相続 するか遺産分割の協議をすることになりますが、事業の継承がしやすくなります。 15 親の所得を減少させ子供の所得を増やす 親が法人の代表取締役で高齢になってくると相続税対策と事業承継対策を考慮しなければなりません。子供に代表取締役を譲り、親は取締役 会長になって親の役員報酬を大幅に下げ、子供の役員報酬を大幅に 上げることは親の財産を増やさないことになり相続税対策に効果 があります。又、法人が親に支払っている地代・家賃等の金額も 検討してみてはどうでしょうか。 16 小規模宅地等の課税の特例の活用 小規模宅地等の課税の特例とは、個人が相続又は遺贈によって取得した財産で、その相続開始直前において、被相続人等の事業の用又は居住の用に供していた宅地等のうち、この特例の適用を受けることを選択した一定の宅地等(一定の建物又は構築物の敷地の用に供されているもの)については、相続税の課税価格の計算上、一定割合(50~80%)を減額することができるという制度です。 (1) 被相続人等とは ① 被相続人若しくは ② その被相続人と生計を一にしていた被相続人の親族 (2) 一定割合の減額 一定の面積と一定の減額(平成27年1月1日以後の相続等) ① 特定事業用宅地等と 特定同族会社事業用宅地等 400㎡までの部分 80% ②特定居住用宅地等 330㎡までの部分 80% ③貸付事業用宅地等 200㎡までの部分 50%

(3) この特例の適用上の留意点と対策 この特例を適用する場合、建物の所有者は誰(被相続人、生計一親族、特定同族会社、その他)であるかと、地代・家賃は有償か無償かによって特例が適用できるか否かが決まります。 その他、詳しい特例の適用要件が有り、一冊の解説書になるぐらいのボリュームが有りますので記述を省略しますが、特にその被相続人と生計を一にしていた親族であるかどうかによっても、この特例が適用できるかどうかが決まる場合もありますので、十分な対策を取っておく必要があります。 17 農地の納税猶予の特例を活用 農業相続人が相続した農地については、相続税の納付が猶予されるという 制度があります。農地といえども市街地の周辺にあるものについては評価が高く、相続税の負担も膨大となります。 そこで、今後継続的に農業を営む人が相続をした農地については、 一定額の相続税を猶予するというものです。 この特例により猶予される相続税の額は、次のa.からb.を控除した金額 です。

18 代償分割の活用 遺産分割の方法に代償分割という方法があります、これは共同相続 人の一人又は数人に他の共同相続人に対して債務を負担させて、 遺産を分割する方法であります。例えば、相続財産が1億円の居住用の 宅地と建物で、相続人がA及びBの2人としたとき、その居住用不動産の 全部をAが相続することとし、その代償として、AはBに4,000万円の現金 または4,000万円相当のA固有の土地を給付する債務を負担する 方法であります。この場合、Aの相続税の課税価格は、1億円-4,000万円 =6,000万円で、Bの相続税の課税価格は4,000万円となり、AB2人分 の合計額は1億円になります。(上記の例で、A固有の土地を代償として給付 する場合はAに譲渡所得に係る所得税の計算が必要になります。) 上記の例でAは代償に充てる財産はないが、被相続人の死亡を原因と してAが受取る生命保険金が5,000万円あった場合、AはBに4,000万円の 現金を給付することができます。 生命保険金は、相続税法上みなし相続財産として課税対象にはなりま すが、本来の相続財産ではないため遺産分割の対象ではなく、生命 保険の契約上の受取人に支給されることになっています。 上記の例のように分割しにくい居住用不動産をAが相続し、生命保険金の 一部をBに取得させる場合は、Aが取得した生命保険金の内 4,000万円をBに支給したことになり、生命保険金の受取人以外 の者が受給することになり、その分配につき相当の理由があると 認められませんので、その受取人であるAからBへ贈与したものと認定 され、贈与税が課税されることになります。 そこで上記の例のような場合、遺産分割協議書において、Aは居住用 の宅地と建物を相続し、代償分割としてAはBに現金4,000万円 を支払う旨にA及びBが合意すれば相続税の対象となる生命保険金に、さらに贈与税が課せられる心配はありません。ただし代償金のうち取得財産の価額(生命保険金は除く)を超える部分の金額は、代償債務者からの贈与となります。 19 申告期限までに国や地方公共団体等に財産を寄附する 相続などにより分割を受ける遺産の中には、現貯金、不動産、自社株式、 生命保険金、死亡退職金、有名な美術品等があります。これらをすべて 相続することにより、かなり高額な相続税を納めなければならない場合、 遺産を取得した後相続税を納めるまでの間にできる節税策があります。 同族会社のオーナー経営者の方にとって、事業を引続き経営をしていく上で 自社株式、不動産は絶対に手放せないものです。また、国に高額な 税金を払うより、教育や文化のため、あるいは社会福祉のために少しでも役立た せたいとお考えになる方もおられます。 そのような方は、国や地方公共団体及び一定の公益法人等に、事業に直接関係 のない遊休資産や有名な美術品等を相続税の申告期限までに寄附 することにより、寄附した財産はすべて相続税のかかる財産から はずされることにもなります。 20 生命保険金の活用 (1)納税資金の準備としての加入 相続が発生した場合において、遺族が不動産等を譲渡して納税 するケースや物納するケースもありますが、手元に残る財産は 激減することになります。このような場合に備える納税準備 として、かつ、相続税の節税策として、そして遺族の生活保障と して役に立つのが生命保険であります。ただし、受け取った生命 保険金も「みなし相続財産」として、相続財産(法定相続人 1人当たり500万円が非課税)に加えられますから、その分も考慮して 保険金額を決定する必要があります。 生命保険の効果には相続財産額の大小にかかわらず大きいものが あります。現金で保持するよりもできるだけ多く生命保険にシフト することをお勧めします。 (2)法人が役員に保険をかける 法人が役員に保険をかけることにより、法人では役員退職金の資金 源として保険を利用でき、家族にとっては死亡退職金としての相続 税支払の原資とすることができます。 生命保険には、満期保険金が受取れる貯蓄型と、保障に重点を おいた掛捨て型がありますが、契約の形態としては、法人を保険 契約者で保険金受取人、役員を被保険者とします。 支払保険料の全額が損金または2分の1が損金となるものに 加入すれば法人税の節税対策となり、解約返戻金のある保険の 場合は、役員の退職時に解約し退職金の資金源にします。 いずれの保険も長期にわたり高額な保障があり、万一の時には法人に 保険金が入りますので遺族の方への死亡退職金の財源となり相続 税納税の原資となります。役員個人で加入している生命保険契約 で遺族が死亡保険金を受取った時は、みなし相続財産として相続税 の課税対象となり、生命保険金の合計額から法定相続人1人当たり500万円が非課税となります。多数口の生命保険に加入していても 生命保険の非課税額は一定です。そこで別口で法人で加入し、法人が 受取った死亡保険金から遺族が死亡退職金を受取れば、みなし相続財産として相続税の 課税対象となりますが、退職金の非課税限度額として法定相続人1人 当たり500万円(例えば、法定相続人4人の場合は500万円×4人=2,000万円) が別口で控除できることになり、生命保険金を個人と法人に分けて 加入しておく方が相続税の節税対策となります。 (3)契約者や受取人によって税金が異なる イ. 契約形態によって課税関係が異なってきます。 |

||||||||||||||||||||||||||||||||||||||||||||

| (契約者=保険料負担者とする) | ||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

| ロ. さて問題は税負担が、いずれが大きいかという事です。 一時所得の計算式は下記の通りです。 |

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

相続税と贈与税について前述四相続税と贈与税の知識を参照して下さい。 相続税の場合は生命保険金について非課税限度額があり、それを超える額について相続税の課税価格に算入され、さらに遺産に係る基礎控除額を超える金額について相続税を算出し、配偶者の税額軽減等の税額控除をして納付税額を計算することはすでに述べたところであります。 したがって、一般的には相続税、一時所得、贈与税の順で有利であると思われますが、生命保険の金額が相続税の非課税枠を超えていて、かつ相続税の課税遺産総額が多額の場合は、相続税も累進税率となっていますので一時所得の方が有利になる場合もあります。 一時所得は上記の 計算の通り保険金額から払込保険料総額を必要経費として控除され 50万円の特別控除額を差引いた額に対して2分1が所得税の総所得金額に算入されますのでかなり優遇されています。 ただし、どちらが有利かは保険料の金額や相続財産のほかに受取人の 所得の額によって違ってきますので具体的に税額を試算してから、契約者又は受取人を決定(変更)する事が大切です。 ハ. 契約形態の対策(上記イの※)

21 特別障害者扶養信託契約の活用 心身障害者に対して、生前に財産を贈与して、その生活の安定を図ろう とすることに対して、非課税の規定があります。 特別障害者が、特定障害者扶養信託契約という契約で、その信託 の利益を受ける権利(信託受益権)の贈与を受けた場合に、一定の 申告書を税務署に提出すれば、その信託受益権のうち6000万円(一定の精神障害者については3,000万円)までが 非課税となります。委託者は贈与する人で受託者(財産の信託を 受ける人)は信託会社又は信託銀行です。受益者(信託の利益を 受ける人)は特別障害者であり、信託財産は金銭、有価証券、賃貸不動 産又は特別障害者の居住用不動産です。 この制度を利用することにより、信託した時点で、財産が委託者から特別 障害者に移転するとともに、特別障害者の将来の安定した生活資金の 確保が図れるという二重の効果が得られます。 22 地積規模の大きな宅地は評価を下げられる。 従来の「広大地の評価」に代わり平成30年1月1日から「地積規模の大きな宅地の評価」が新設され、これに該当する宅地(農地や雑種地等も含む)は、評価した金額に一定の算式で計算した「規模格差補正率」を乗じて評価減しますので、面積等によって異なりますが、約20~30%以上の減額となります。 (1)地積規模の大きな宅地とは次の①~⑤を全て満たすものをいいます。 ① 地積が500㎡(三大都市圏以外は1,000㎡)以上であること ② 市街化調整区域(都市計画法に規定する開発行為を行うことができ る区域を除く)に所在しないこと ③ 都市計画法に規定する工業専用地域に所在しないこと ④ 容積率が400%(東京23区は300%)以上の地域に所在しないこと ⑤ 普通商業・併用住宅地区および普通住宅地区として定められた地 域に所在すること (2)評価額の算式 路線価 × 奥行価格・不整形地等の補正率 × 規模格差補正率 × 地積 (3)本制度は市街化区域の倍率方式で評価する宅地や、市街地農地・市街地山林・市街地原野・雑種地も要件を満たせば適用できます。 23 評価が高い宅地を利用区分の変更により評価を下げる |

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

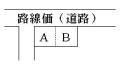

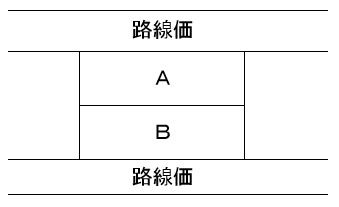

| 相続税の宅地の評価で道路につけてある価額(路線価)を基に評価する 地域があります。この場合一方の路線だけに面している宅地よりも二方、三方の 路線に面している宅地の方が道路からの便益を受けているということで 評価が高くなります。そこで二方の路線に面する角地を二つに分けてしまえば、 一方は角地のままですが、残りの一方は、一方のみ路線に面する宅地となり 大きな一つの角地として評価するよりも全体の評価額は小さくなります。 例えば一つの角地を自宅として使用していた場合、その角地をA、Bの 二つに分けて新しく角地となったAに貸家等を建て、一方のみ道路に 面するBに自宅を建てれば、評価の割高な角地が貸家建付地評 価となるため、評価減の効果は更に大きくなります。 また、角地を二つに分けたことによってできた二つの宅地のそれぞれの間口 と奥行きのバランスが不適当になる場合には、奥行長大補正率と いった補正(評価減)を行うことができます。 以上のように、ある程度の広さがある角地を所有している場合には、その角 地を生かした評価の引き下げの対策が有効です。 さて角地を二つに分けるということですが、これは必ずしも分筆を必要と しません。土地の評価は一筆毎の評価ではなく利用状況(自用、貸付 用)に応じて行う「一画地」毎の評価となっているため、垣根や塀などによって 分け、それぞれの利用状況を変えるだけで十分です。逆にいえば、分筆をしても利用状況を別々にしなければ一体として評価されてしまうことになります。 なお、一画地の宅地A、Bそれぞれが単独での利用が不可能となる 分割は「著しく不合理な分割が行われた場合」とみなされ、その分割 前の画地を「一画地の宅地」として評価されますので注意してください。 24 遺産分割の工夫で土地の評価を下げる (1) |

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

| A,Bの宅地が相続財産で、利用状況が同じである場合、相続人甲(妻)がA,Bを取得すると「一画地」の宅地として二方路線影響加算率の適用となりますが、Aは甲が取得し、Bは乙(長男)が取得すると取得者ごとに評価することになりますので、A,Bは別々の評価で二方路線影響加算率の適用はなく評価が下がります。 (2) |

||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||

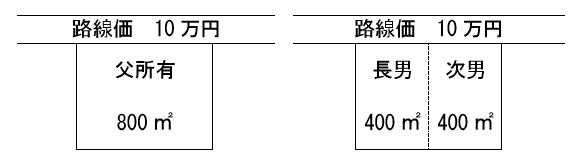

| 被相続人所有の宅地800㎡が前記22の地積規模の大きな宅地に該当する場合、右図のように分筆して長男と次男が1/2ずつ取得した場合は、地積規模の大きな宅地の適用がなくなります。対策として長男と次男の各1/2共有にすれば地積規模の大きな宅地の要件はOKです。将来共有物の分割にてその土地を分筆して、それぞれの単独所有にすれば持分に従う適正な分割であれば譲渡所得税も不動産取得税も無用です。 25 物納の活用 相続税の納付は金銭一時納付が原則ですが、金銭で一時に納付 が困難な場合は延納となり、延納でも金銭納付困難な場合に 物納が認められています。相続した不動産を売却して納税する方法もあり ますが、不動産がすぐに売却できない場合や相続税評価額より低い価 額でなければ売却できない場合には、物納による納付を選択すること が得策と思われます。 (1)物納の要件

納税者の意志により優勢順位の高い財産順に物納に充てる 財産を選択します。

物納により収納される財産の価額は相続税評価額です。 物納は譲渡所得に対する所得税はかかりません。ただし、収納価額の内 相続税額を超える金額は譲渡所得となります。 (4)物納から延納への切替え 物納を選択した場合でも、物納を取り下げることにより延納への切 替えが可能です。また、延納に切替えた後に金銭で一時に納付 することも可能です。逆に延納から物納への切替えは、資力の状況等の変化により延納による納付が困難となった場合、申告期限から10年以内に限り、納期限未到来額の物納の選択ができることとなりました。 (5)物納による納税対策 物納による納付を予定する場合には、事前の準備が大変重要となります。 物納は納付方法の特例規定のため、無条件に認められるものではありません。物納したい財産が選定された後は、その財産が物納不適格財産でないかを確認し、不適格財産である場合には、何をどのように改善すれば適格財産となるのか等の対策が必要となります。 また、誰がどのようにその財産を取得すれば物納可能となるのか、相続人間での遺産分割方法も物納の可否に影響を及ぼします。 したがって、相続が開始してから物納を検討するのでは遅すぎます。物納による納付を選択する場合には、相続発生以前からの長期的な対策が重要です。 (6)遺産分割の工夫で物納の要件をクリア

26 相続財産を売却して納付する方法 相続税を納付するために、土地や建物、株式などの相続財産を売却した場合は譲渡所得が課税されます。しかし、相続により取得した財産を相続税の申告期限の翌日から 3年以内に売却した場合には、相続税額のうち一定額については譲渡 所得の取得費に加算されます。したがって相続した財産を売却する場合 は相続開始日から3年10ヶ月以内に売却することが重要です。 <取得費に加算される金額(土地の場合)> A・・・譲渡した者の相続により取得した財産の課税価格 B・・・Aのうちその譲渡した資産の課税価格 譲渡した者の相続税額×B÷A=C <譲渡所得金額> 収入金額―(取得費+C+譲渡費用) |

||||||||||||||||||||||||||||||||||||||||||||

|

|

〒619-0214 京都府木津川市木津宮ノ内95-9 |

||

|

Copyright(C) 藤原総合会計事務所 木津川市中央交流会館いずみホール前 All Rights Reserved. |